Mercados Financieros 26 de marzo: Pie en pared a la crisis bancaria

Mercados financieros / economía

Escrito por José Manuel Marín Cebrian el 26.03.2023

- 68

- 0

- Comenta (0) Sígueme

AWARDS

AWARDS

Desde hace dos semanas vengo hablando diariamente con clientes sobre la situación de mercado que corremos. De hecho fue lo que me motivó la semana pasada a hacer una newsletter un poco más extensa de lo habitual sobre la crisis bancaria que vivimos. Crisis que ha traído al presente la del 2008, la de las hipotecas suprime, dado que a los medios de comunicación, con su sensacionalismo, parece que sólo les gusta hablar de “sangre en las calles” porque es lo que vende, sucesos, pero en este caso, sucesos financieros.

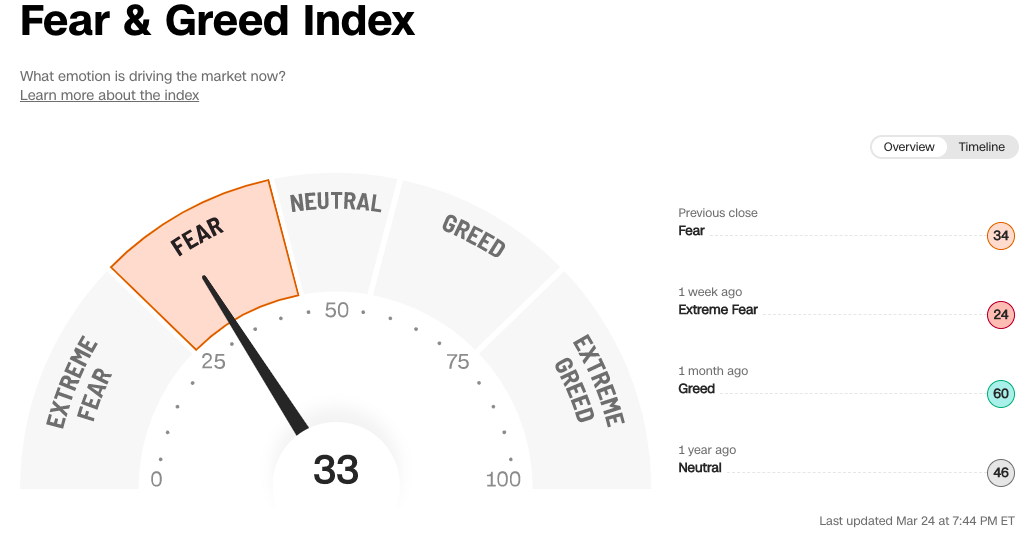

Que diariamente hablen en el telediario sobre el comportamiento de las bolsas, el QUÉ, y no el PORQUÉ o el CÓMO, con una audiencia que reconoce que no tiene la educación financiera necesaria, es como si metes a un pirómano en un polvorín, siendo normal que cunda el pánico, de hecho, lo podemos observar en el índice Fear & Greed (Miedo & Codicia), índice elaborado por la prestigiosa cadena americana CNN.

Hace una semana estábamos situados en miedo extremo con un valor de 24; esta semana hemos pasado a simple miedo (vamos mejorando, toda piedra hace pared), y lo curioso es que hace un mes estábamos en codicia. Los mercados financieros dan la vuelta de un día para otro a ritmo de acontecimientos incontrolables, lo que se denominan “cisnes negros” (el covid y la guerra de Ucrania como ejemplo), una clara muestra de la volatilidad de la psicología o el sentimiento del inversor. El dinero es cobarde porque nadie quiere perder el suyo, pero estamos más calmados por:

a) Las declaraciones de los bancos centrales:

ii. FED by Jerone Powell: "Tenemos las herramientas para proteger a los depositantes cuando existe una amenaza de daño grave a la economía o al sistema financiero. Estamos preparados para usar esasherramientas. Los depositantes deben asumir que sus depósitos son seguros”.

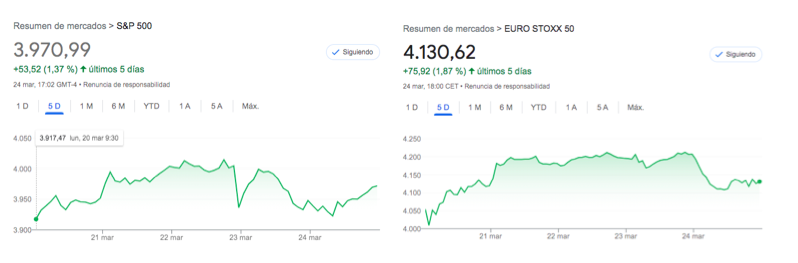

Todos están arrimando el hombro para salvar este escollo y esto no sólo se manifiesta en el índice del miedo, sino también en los índices bursátiles, teñidos de verde en los últimos días tanto en el viejo continente como cruzando el charco:

Hoy es importante aclarar, para los exacerbados, que la crisis del 2007 es totalmente diferente a la del 2023 porque:

¿Desea comentar este artículo?

Comentario publicado con éxito

MoneyController tiene derecho a eliminar cualquier publicación que se considere inapropiada en términos de la Política del sitio web.