Hipoteca inversa: Solución de futuro en la gestión patrimonial

Hipotecas

Escrito por Francisco Martínez Márquez el 14.11.2023

- 450

- 9

- Comenta (0) Sígueme

AWARDS

AWARDS

Una hipoteca inversa es una cuenta de crédito con el fin de proporcionar rentas periódicas (y extraordinarias) a los propietarios de una vivienda en edad de jubilación que ponen ese inmueble como garantía hipotecaria. El importe de la hipoteca inversa dependerá de:

A partir del importe concedido se determinarán las rentas (periódicas y extraordinarias) y el plazo de disposición. Dependiendo del momento del fallecimiento del titular, las implicaciones para resolver la operación son diferentes. Si el fallecimiento se produce:

Si se opta por solicitar una hipoteca inversa, se hace imprescindible planificar y gestionar adecuadamente el patrimonio pensando en las necesidades futuras, planificar y gestionar adecuadamente la sucesión e informar a los herederos.

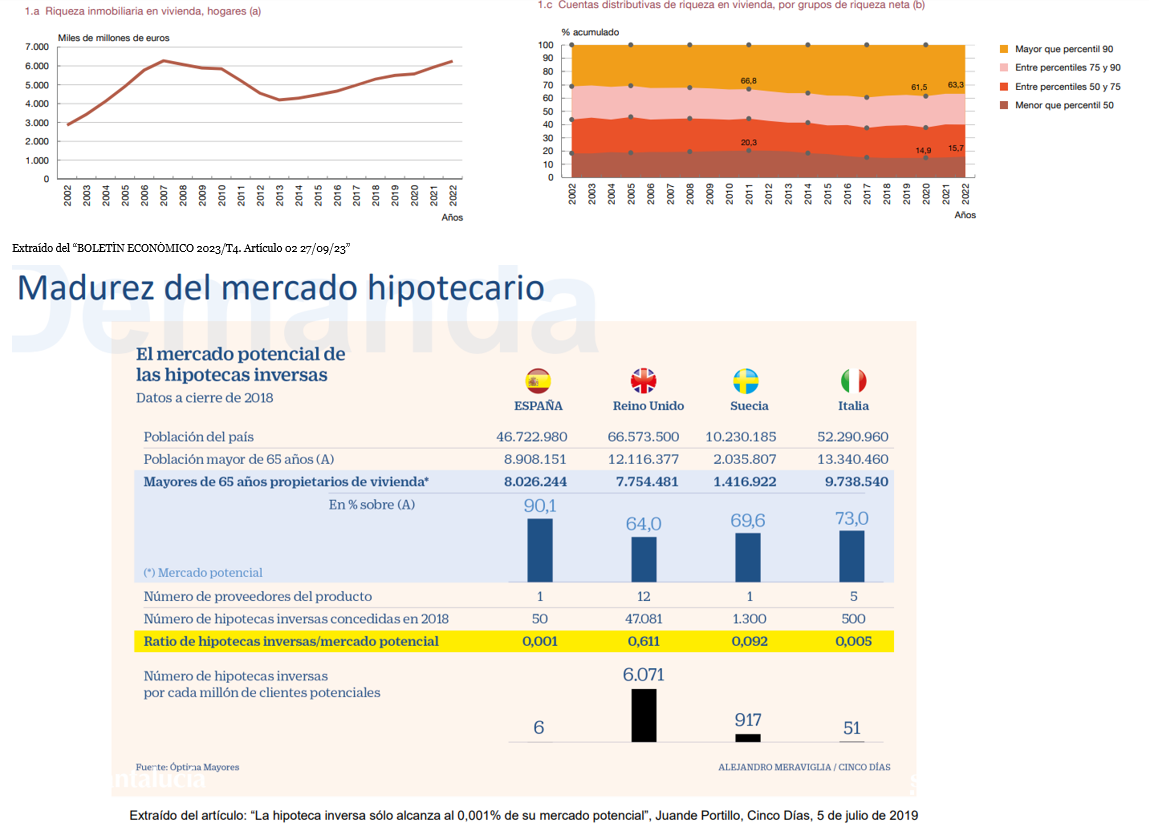

La sociedad española es una sociedad que envejece progresivamente, caracterizada por una baja natalidad (1.19 nacimientos por cada mujer según datos INE de 2021) y con pensiones con una tendencia de baja cobertura futura (pensión/salarios), en la que la edad de jubilación muestra un retraso en los últimos años. España, además, es un país con preferencia por la inversión del ahorro en inmobiliario, por tanto, con un alto patrimonio poco líquido: más de 6 billones de euros (según el Banco de España en 2022) que representan más de dos terceras partes del patrimonio total en manos de las familias (apenas un tercio del mismo son activos financieros líquidos). El potencial del mercado de la hipoteca inversa es enorme a la vez que casi nulo en comparación con países de nuestro entorno: 0.001 hipotecas inversas/mercado potencial Vs 0,611 en UK (según datos de Óptima mayores de 2018).

Entre los factores que impiden su despegue encontramos factores racionales y conductuales:

Estamos ante un producto financiero percibido como novedoso y complejo, difícil de valorar y entender aún por los propietarios, que no encaja con nuestra tradición de propiedad y legado. Tampoco se ha potenciado desde el lado de la oferta, tal vez porque hasta ahora no se hayan dado las condiciones socio-económicas adecuadas, y esa falta de competitividad no ha incentivado la demanda. Sin embargo, estamos ante una solución que bien planificada dentro del patrimonio contemplado en su totalidad y, correctamente gestionada de forma integral, abordando también la sucesión, puede encontrar el perfecto caldo de cultivo en nuestro país para complementar las pensiones de jubilación y permitir un retiro con mayores posibilidades, a la vez que ayudaría a incentivar el ahorro de las siguientes generaciones.

Si estás interesado en saber más sobre este y otros temas relacionados con la gestión de tu patrimonio, y quieres abordar la gestión de tus finanzas personales desde una perspectiva que profundice en tu educación financiera, no dudes seguir las publicaciones de este blog. Si lo prefieres, también puedes contactar directamente conmigo.

¿Desea comentar este artículo?

Comentario publicado con éxito

MoneyController tiene derecho a eliminar cualquier publicación que se considere inapropiada en términos de la Política del sitio web.